Colombia enfrenta, una vez más, la necesidad de tramitar un proyecto de ley de financiamiento para cubrir el déficit del Presupuesto General de la Nación (PGN). La coyuntura fiscal actual no responde a un choque transitorio —como ocurrió en 2024 con la caída temporal del recaudo—, sino a un desbalance estructural: un gasto altamente inflexible que crece por encima de los ingresos y limita el margen de maniobra de la política fiscal.

Según el Marco Fiscal de Mediano Plazo 2025, más del 89 % del gasto primario del Gobierno Nacional está comprometido en erogaciones constitucionales o legales (pensión, salud, transferencias territoriales, servicio de deuda y funcionamiento del Estado). Esto significa que los ajustes no pueden lograrse únicamente por la vía del recorte, pues hacerlo comprometería la inversión pública, motor del crecimiento y de la reducción de brechas sociales.

En este contexto, el Gobierno ha decidido activar la cláusula de escape de la Regla Fiscal para el periodo 2025-2027, con metas de déficit total de 7,1 % del PIB en 2025, 6,2 % en 2026 y 4,9 % en 2027, y con el compromiso de retornar al cumplimiento estricto a partir de 2028. Para financiar el PGN 2026, que contempla ingresos contingentes por $26,3 billones, se ha radicado el Proyecto de Ley de Financiamiento 2025, el cual analizaremos a continuación.

Principales medidas del proyecto de ley

El proyecto busca generar fuentes adicionales de ingresos por 1,4 % del PIB en 2026 y recursos permanentes equivalentes a 1,5 % del PIB en promedio a partir de 2027. Las medidas se concentran en cuatro grandes bloques:

- Reducción del gasto tributario: El Impuesto sobre las Ventas (IVA) es un eje central de la reforma, en la exposición de motivos se subraya que este tributo concentra la mayor parte del gasto tributario del país (5,6% del PIB en 2023), lo que lo convierte en un objetivo para la ampliación de la base gravable. Las propuestas incluyen:

- Revisión de exenciones y exclusiones de IVA, que en 2023 representaron un costo superior a $88 billones.

- Eliminación de tarifas preferenciales en el impuesto de renta para sectores como hotelería, parques temáticos, ecoturismo, mega-inversiones, energías renovables y vivienda de interés social.

- Ajustes en el impuesto de renta de personas naturales mediante mayores límites a rentas exentas y deducciones.

- Nuevos impuestos o ampliación de bases gravables

- IVA del 19 % a juegos de suerte y azar en línea, equiparándolos a los juegos presenciales. Se estima recaudo por $1,6 billones en 2026. El ejecutivo justifica esta medida para eliminar una distorsión de mercado frente a los juegos presenciales y argumenta que, al no ser un bien de la canasta básica, su impacto inflacionario sería mínimo.

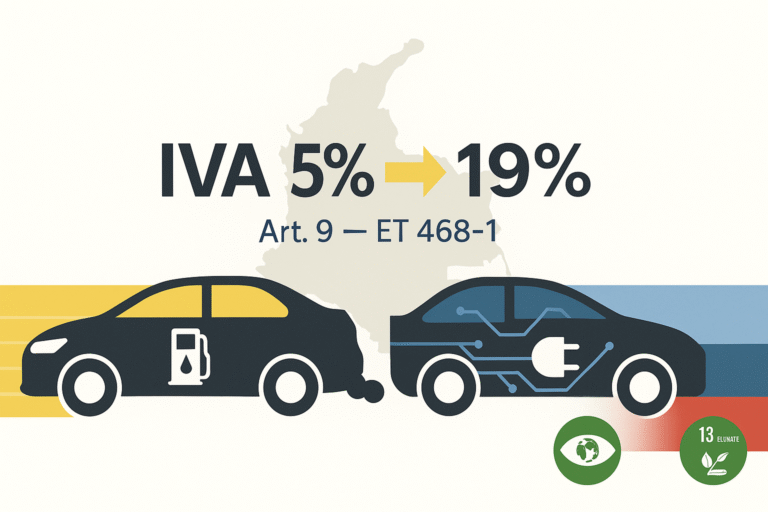

- Eliminación del IVA reducido del 5 % para vehículos híbridos, que pasarían al 19 %. Según la DIAN, esta medida generaría cerca de $146 mil millones en 2026, además de corregir el sesgo regresivo, pues los hogares de mayores ingresos son los principales beneficiarios de dicho incentivo.

- Incremento en los gravámenes a combustibles fósiles y a las emisiones de carbono, en línea con la transición energética justa. El argumento es que los precios en Colombia se han mantenido por debajo del promedio regional y que la carga tributaria es comparativamente baja, lo que representa una oportunidad para internalizar costos ambientales y sociales.

- Ajustes en impuestos al consumo de alcohol y tabaco, con objetivos de recaudo y de salud pública.

- Impuestos al patrimonio y progresividad en renta: El proyecto profundiza la progresividad en el Impuesto sobre la Renta y el Patrimonio. Las medidas se centran en los contribuyentes con mayor capacidad de pago.

- Sobretasas Sectoriales: Se propone una sobretasa permanente de 15 puntos adicionales para el sector financiero, llevando su tarifa total al 50%. Adicionalmente, se ajusta la sobretasa para los sectores de carbón y petróleo, unificando los criterios de activación basados en los precios internacionales para ambos sectores, lo que en la práctica funciona como un impuesto a las ganancias extraordinarias.

- Personas Naturales y Patrimonio: Se elevan las tarifas marginales del impuesto de renta para los ingresos más altos, alcanzando un máximo del 41%. La justificación radica en la brecha observada entre las tarifas nominales y las tasas efectivas de tributación que, para el cuantil de mayores ingresos, fue de solo 9,8% en 2023. Paralelamente, el Impuesto al Patrimonio se endurece al reducir su umbral de entrada de 72.000 UVT a 40.000 UVT e introducir tarifas marginales de hasta el 5%, buscando ampliar su base de contribuyentes del 0,5% al 1,7% de los declarantes de renta.

- Sobretasas Sectoriales: Se propone una sobretasa permanente de 15 puntos adicionales para el sector financiero, llevando su tarifa total al 50%. Adicionalmente, se ajusta la sobretasa para los sectores de carbón y petróleo, unificando los criterios de activación basados en los precios internacionales para ambos sectores, lo que en la práctica funciona como un impuesto a las ganancias extraordinarias.

- Procedimiento tributario y control: Más allá de las tarifas y las bases gravables, una parte sustancial de la reforma se dedica a robustecer las herramientas de la administración tributaria. La exposición de motivos enmarca este capítulo como un esfuerzo para «optimizar los procedimientos de fiscalización, control y cobro» y «dotar a la administración tributaria de herramientas modernas y proporcionales que mejoren la eficiencia de la gestión». Los cambios más relevantes identificados son:

- Validez de Declaraciones de Retención en la Fuente: En una modificación procesal de gran calado, se propone dar plena validez a las declaraciones de retención en la fuente presentadas sin pago. Esto elimina la figura de la «ineficacia» y permite a la DIAN iniciar procesos de cobro coactivo de manera inmediata, cerrando un vacío que, según el Gobierno, dificultaba el recaudo.

- Unificación del Período Gravable del IVA: Para simplificar el control y reducir las cargas administrativas tanto para la DIAN como para los contribuyentes, se propone unificar el período gravable del IVA a un régimen bimestral para todos los responsables. La justificación es que la coexistencia de plazos mensuales, bimestrales y cuatrimestrales ya no es necesaria en el entorno del Sistema de Factura Electrónica.

- Endurecimiento de Sanciones y Control de Facturación: Se ajusta el régimen sancionatorio por irregularidades en la facturación. Se introduce la figura de un sello cautelar con la leyenda «ESTABLECIMIENTO EN INVESTIGACIÓN POR IRREGULARIDADES DE FACTURACIÓN» que podrá imponerse durante el proceso de fiscalización. Adicionalmente, se crea un mecanismo para que los contribuyentes puedan reconocer voluntariamente sus incumplimientos y subsanarlos pagando una sanción reducida, incentivando la corrección antes de la intervención de la administración.

- Ampliación de Responsabilidades y Plazos: Se precisa que los grandes contribuyentes actuarán como agentes de retención del IVA en contratos con entidades sin domicilio en el país, incluso si no son responsables de este impuesto. Se amplían también los plazos para que los contribuyentes corrijan sus declaraciones, equiparándolos al término general de firmeza, lo que brinda mayor seguridad jurídica.

- Validez de Declaraciones de Retención en la Fuente: En una modificación procesal de gran calado, se propone dar plena validez a las declaraciones de retención en la fuente presentadas sin pago. Esto elimina la figura de la «ineficacia» y permite a la DIAN iniciar procesos de cobro coactivo de manera inmediata, cerrando un vacío que, según el Gobierno, dificultaba el recaudo.

Nuevos Gravámenes y Medidas Transitorias

La iniciativa introduce dos impuestos nuevos. Primero, un Impuesto Especial del 1% sobre la Extracción de Hidrocarburos y Carbón, que grava la primera venta o exportación. Este tributo, que se suma a la sobretasa de renta, se justifica en la necesidad de internalizar las externalidades negativas de la actividad extractiva y en la alta rentabilidad del sector. Segundo, se crea un

Impuesto Complementario de Normalización Tributaria con una tarifa del 15%, un mecanismo transitorio para que los contribuyentes declaren activos omitidos o pasivos inexistentes a 1 de enero de 2026.

El Gobierno estima que, con las medidas, los ingresos pasarán de 17 % del PIB en 2025 a 18,2 % en 2026, con lo cual el déficit total bajaría de 7,1 % a 6,2 %. No obstante, el CARF ha advertido que las metas fiscales son optimistas, en particular por la sobrestimación del recaudo en los últimos años y el aumento de las reservas presupuestales no ejecutadas.

De acuerdo con el CARF, el ajuste necesario para estabilizar la deuda pública en su nivel prudente (ancla de 55 % del PIB) no es de 3,4 pp del PIB como plantea el Gobierno, sino de al menos 4,3 a 4,8 pp del PIB en promedio durante la próxima década. Además, proyecta que la deuda neta alcanzará su máximo entre 2026 y 2027 (64 % del PIB), muy por encima del límite de sostenibilidad.

El diagnóstico del MFMP 2025 es contundente: entre 2020 y 2024, el déficit primario acumulado ascendió a 12,3 % del PIB, y el pago de intereses pasó de 2,8 % a 4,4 % del PIB. La inflexibilidad del gasto deja al Gobierno con escaso margen de ajuste: en 2025, solo el 8 % del PGN es flexible, equivalente a $32,7 billones, de los cuales buena parte ya está comprometida con CDP. En consecuencia, los ajustes drásticos recaerían sobre la inversión, lo cual sería contraproducente para el crecimiento económico.

El problema fiscal de fondo no es solo de ingresos, sino de la composición y eficiencia del gasto. Sin una reforma que reduzca rigideces en transferencias, pensiones y subsidios, cualquier aumento tributario resultará insuficiente y podría frenar la economía.

El Proyecto de Ley de Financiamiento 2025 se inscribe en una estrategia de consolidación fiscal gradual que busca equilibrar ingresos y gastos sin comprometer la inversión social. Sin embargo, su aprobación enfrentará un complejo debate político. La resistencia a nuevos impuestos, la desconfianza en la eficiencia del gasto público y la presión social por mantener subsidios y transferencias harán del trámite legislativo un reto mayúsculo.

El CARF ha advertido que postergar los ajustes amplifica las primas de riesgo y encarece el financiamiento del Estado. Además, estima que el esfuerzo fiscal requerido es mayor al planteado por el Gobierno. La sostenibilidad de la deuda, que hoy supera el 60 % del PIB, exige reformas estructurales que no se limitan al recaudo: es indispensable mejorar la calidad y focalización del gasto público.

En última instancia, el desafío no es únicamente económico, sino también político. Colombia necesita construir un pacto fiscal nacional, donde el Congreso, el Gobierno y la sociedad asuman corresponsabilidad frente al ajuste. Solo así será posible recuperar la confianza en las finanzas públicas, garantizar la inversión social y sentar las bases para un crecimiento económico sostenible y equitativo.

¿Necesitas ayuda profesional en asuntos contables y tributarios?

Déjanos tus datos y nos pondremos en contacto.