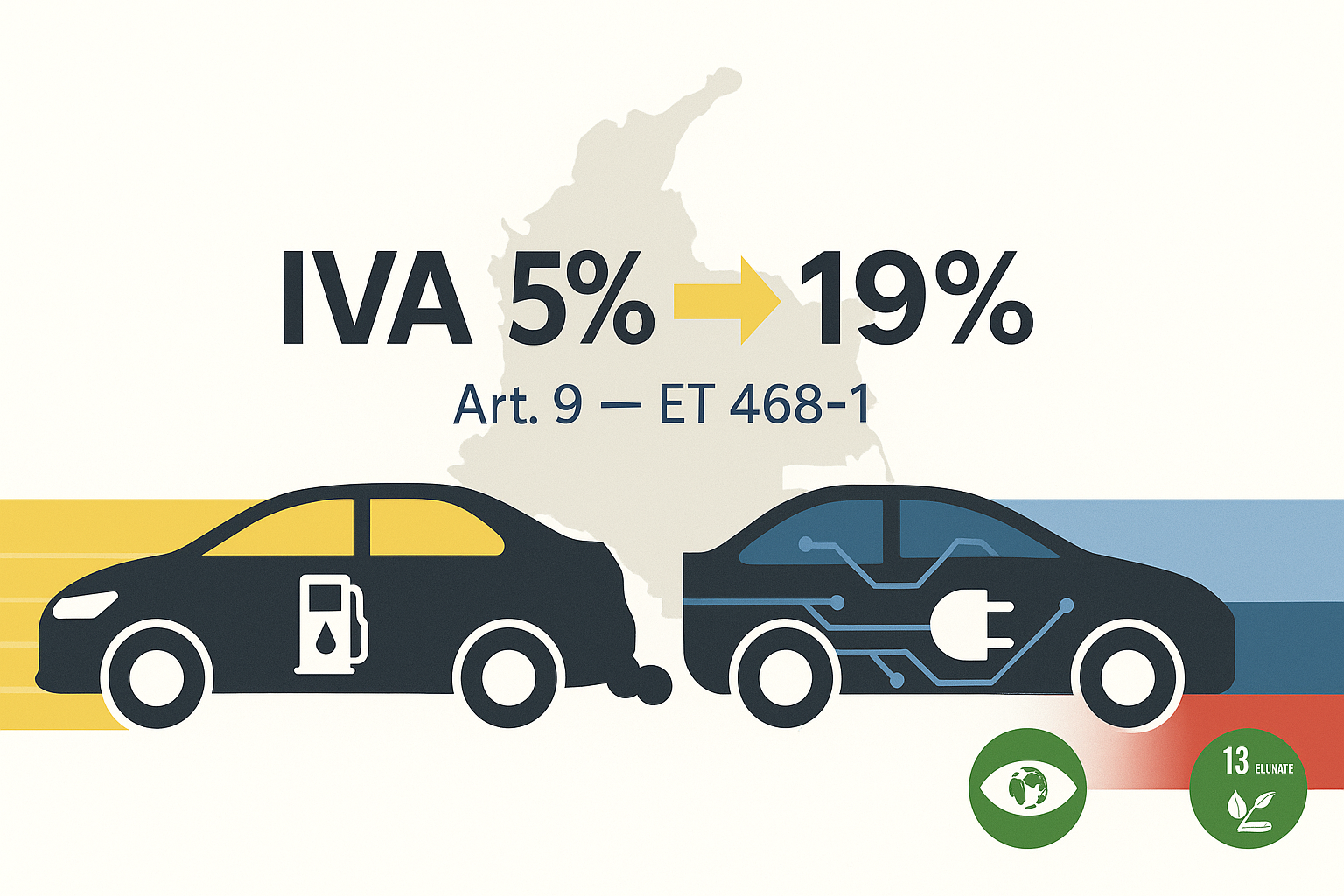

La propuesta del proyecto de ley de financiamiento en su artículo 9, propone modificar el artículo 468-1 del Estatuto Tributario, en el cual contempla sacar de la categoría de los bienes gravados a la tarifa del 5% y deja solamente a los vehículos eléctricos con sus partidas: 87.02, 87.03, 87.04, 87.05, 87.06 y 87.07 (además de 87.11/87.12 para motos/bicicletas eléctricas y componentes). Es decir, por exclusión, todo híbrido clasificado en esas partidas pasa a tarifa general del 19%.

Según la exposición de motivos del proyecto de ley, quienes acceden a este tipo de vehículos son las personas de clase económica alta: “El incentivo fiscal, diseñado para promover tecnologías más limpias, termina beneficiando desproporcionadamente a los segmentos de la población con mayores recursos, quienes son los principales compradores de vehículos híbridos.”

Y agrega: “Teniendo en cuenta lo anterior, si bien se observa una creciente preferencia por los vehículos híbridos, es importante reconocer que estos aún generan emisiones de gases contaminantes debido al uso de combustibles fósiles. Por esta razón, el Gobierno nacional busca avanzar en la política de transición energética impulsando decididamente las tecnologías de cero emisiones, como los vehículos eléctricos.”

Actualmente, el mundo requiere acciones que contribuyan a una reducción de la contaminación, la cual amenaza de frente, la existencia de la vida en el planeta. Acciones encaminadas a minimizar esta problemática y sumar al objetivo, son, entonces, de relevancia. Es inquietante la posición que el gobierno toma en el documento con respecto al tema, no quiere términos medios a la hora de emisiones, sino una tajante eliminación del problema, al parecer, de manera abrupta. Hay evidencia de que los vehículos híbridos contaminan mucho menos que los de combustión: “(…) El estudio anterior del ICCT halló que las emisiones de ciclo de vida de autos eléctricos medianos vendidos en EE. UU. en 2021 fueron entre 57% y 68% menores que las de vehículos con motor de combustión interna (ICE), dependiendo de la intensidad de carbono promedio de la red eléctrica. Estos hallazgos se alinean con estimaciones del Laboratorio Nacional Argonne (ANL) para modelos 2020 de autos eléctricos y a gasolina: un BEV con 300 millas de autonomía reduce casi 60% las emisiones de ciclo de vida frente a una gasolina (incluyendo fabricación de batería y vehículo, producción de insumos y combustibles, uso del vehículo y disposición final).” [1]

Según el boletín de junio de 2025 de Fenalco y Andi “[los] Vehículos eléctricos duplican sus registros en Colombia: crecen 204% en el primer semestre de 2025 (…) Según el reporte, entre enero y junio de 2025 se registraron 7.294 vehículos eléctricos, lo que representa un crecimiento del 204% frente al mismo periodo de 2024. Esta cifra equivale al 7% del total de vehículos matriculados en el primer semestre del año. Por su parte, los vehículos híbridos también reportaron un importante aumento del 49% en los primeros seis meses de 2025, con un total de 25.541 unidades matriculadas, lo que equivale al 27% del total de registros de automotores.” [2]

Si bien el beneficio tributario para este tipo de vehículos se puede tomar como una iniciativa para incentivar el uso de formas de movilización menos contaminante sin dejar de mirar el objetivo de “emisión cero”, surge inquietante que el gobierno busque aumentar la tarifa del IVA de estos vehículos, arriesgando que esto provoque un efecto favorable para seguir importando, vendiendo y usando vehículos con motor de combustión, es decir, los que contaminan más. La necesidad de sanear las cuentas del estado para no caer en el aumento del déficit que se atraviesa por un comportamiento distinto entre los ingresos y los gastos, donde unos bajan y otros suben, respectivamente; no puede ser la excusa para dejar a un lado la consecución de una meta mucho mayor: Conservar el planeta.

La discusión tributaria debe leerse a la luz de los compromisos climáticos de Colombia: reducir 51% las emisiones de gases de efecto invernadero (GEI) a 2030 y alcanzar la carbono-neutralidad en 2050, metas elevadas a política de Estado por la Ley 2169 de 2021. La decisión de mover los híbridos de la tarifa reducida de IVA al 19% introduce una tensión de coherencia con el discurso gubernamental de alineación con los ODS. Si bien la apuesta por “cero emisiones” es consistente con ODS 13, la señal tributaria elimina el escalón intermedio que, en la práctica, venía acelerando reducciones parciales de GEI en un contexto de adopción gradual. En términos de política pública, la pregunta es si esta reclasificación maximiza la mitigación hoy o la pospone esperando que el ecosistema EV (Electric Vehicle — vehículo eléctrico) madure por completo.

La medida puede resultar menos costo-efectiva en el corto plazo si desincentiva transferencias desde motores 100% de combustión hacia híbridos, empujando a una fracción de la demanda a quedarse en tecnologías más intensivas en emisiones. La transición energética requiere trayectoria; los híbridos han operado como “tecnología puente” donde el costo total de propiedad de un EV aún es alto o la infraestructura de carga es insuficiente. Elevar su IVA puede elevar el costo marginal de abatimiento para hogares y flotas que, sin EV viable, volverán al motor de combustión interna. La calidad del aire depende de que la sustitución tecnológica sea factible en el territorio. En ciudades intermedias y zonas con infraestructura de carga limitada, encarecer híbridos sin asegurar condiciones mínimas para EV puede derivar en un efecto sustitución indeseado hacia usados a gasolina/diésel. La señal fiscal debería acompasarse con cronogramas de despliegue de cargadores, estandarización técnica y cobertura de energía confiable.

Sería deseable anexar al proyecto de ley un marco de contribución a metas ODS: metas intermedias de inserción EV por región, expansión de puntos de carga, reducción anual de GEI por tipo de vehículo y un tablero público de seguimiento. A pesar de manifestar que el objetivo principal es que la movilidad en el país haga su transición a formar de transporte cero contaminantes, nos encontramos con inconvenientes de relevancia: “En la actualidad, la infraestructura de carga para los vehículos eléctricos en Colombia es inocua pues, más allá de la periferia de ciudades capitales, es un milagro encontrar un cargador ‘decente’. (…) La gran mayoría ofrece un conector de emergencia o un adaptador que sirva para conectar el vehículo a la corriente de 110 voltios o la trifásica en su hogar. Pero muy pocas o casi ninguna entrega un kit de multiadaptadores. Esto significa que, sin intervención alguna, la carga promedio de un vehículo con una batería de unos 54 kWh puede tardar en una toma de 110 voltios entre 20 y 24 horas. Si la batería es mayor, el tiempo aumentará considerablemente.” [3]

La reclasificación de IVA del 5% al 19% para vehículos híbridos es coherente con el objetivo de “cero emisiones” a largo plazo; sin embargo, en el horizonte de corto y mediano plazo puede tensionar el cumplimiento de metas ODS si no se implementa bajo una secuencia de transición clara y basada en evidencia. En ausencia de condiciones materiales —paridad de costo total, disponibilidad de infraestructura de carga interoperable, y confiabilidad del suministro— el alza puede elevar el costo marginal de abatimiento para hogares y flotas, ralentizando sustituciones desde ICE hacia tecnologías de menor intensidad de emisiones y generando riesgo de bloqueo tecnológico en combustión interna. La medida, concebida como señal ambiental, corre el riesgo de operar principalmente como instrumento recaudatorio si no se ancla a resultados verificables de mitigación y a métricas de calidad del aire.

Este cambio propuesto puede alinearse con la visión final de cero emisiones, como se mencionó anteriormente, solo si se integra a una estrategia transicional real, es decir facilitar la transición donde aún se requiere, priorizar segmentos con mayor retorno ambiental y social, y subordinar la eliminación de beneficios a logros medibles de infraestructura, costos e inserción tecnológica. De ese modo, la política tributaria dejará de ser un fin recaudatorio en sí mismo y pasará a ser un instrumento eficaz de descarbonización compatible con los ODS, que es el objetivo principal.

Glosario:

– ODS: Objetivos de Desarrollo Sostenible.

– EV: Electric Vehicle — vehículo eléctrico propulsado exclusivamente por motor(es) eléctrico(s) alimentados por batería recargable.

– GEI: gases de efecto invernadero que retienen calor en la atmósfera; suelen expresarse en CO₂ equivalente (CO₂e)

– ICE: Internal Combustion Engine — motor de combustión interna (gasolina/diésel/GNV/GLP) que quema combustible dentro del cilindro.

– NOx: óxidos de nitrógeno, principalmente NO y NO₂, formados a altas temperaturas en la combustión; contaminantes clave por sus efectos respiratorios y su contribución al ozono troposférico.

¡Sígueme en mis redes sociales!

[1] O’Malley, J; Slowik, P. julio, 2024. Life-cycle greenhouse gas emissions of U.S. sedans and SUVs with different powertrains and fuel sources. ICCT. https://theicct.org/wp-content/uploads/2024/07/ID-180-%E2%80%93-US-GHGs_brief_final.pdf

[2] Informe Vehículos Eléctricos e Híbridos Junio 2025. https://www.fenalco.com.co/blog/gremial-4/informe-vehiculos-electricos-e-hibridos-junio-2025-8194

[3] La lenta carga de los eléctricos en Colombia – https://www.eltiempo.com/economia/sectores/la-lenta-carga-de-los-electricos-en-colombia-3463289